Wann rechnet sich Software im Bau wirklich? Ein nüchterner ROI-Blick für Geschäftsführer: Kosten, Amortisation, versteckte Hebel. Jetzt rechnen.

Jeder Softwareanbieter verspricht Effizienz. Doch das Risiko der Investition trägt der Geschäftsführer, nicht der Vertrieb. Die ehrliche Frage lautet deshalb nicht, ob Software im Bau hilft, sondern ab welchem Punkt sie sich tatsächlich bezahlt macht. Diese Rechnung lässt sich aufmachen, und zwar nüchterner, als es die Hochglanzbroschüren vermuten lassen.

Digitalisierung im Bau wird selten an Zahlen gemessen. Die Entscheidung fällt häufig nach Bauchgefühl, nach dem Eindruck einer Demo oder nach dem, was der Wettbewerber gerade macht. Für eine Investition, die jährlich wiederkehrende Kosten verursacht, ist das eine schwache Grundlage.

Eine bessere Grundlage ist eine einfache Frage: Was kostet die Software pro Jahr, und welchen messbaren Gegenwert erzeugt sie im selben Zeitraum? Sobald der Gegenwert die Kosten übersteigt, ist der Break-even erreicht. Alles danach ist Rendite. Das klingt trivial, wird aber erstaunlich selten konsequent durchgerechnet.

> Die richtige Frage ist nicht, ob Software etwas bringt, sondern ab welchem Monat sie sich selbst bezahlt hat.

Bevor sich der Gegenwert beziffern lässt, lohnt der Blick auf die Kosten des heutigen Zustands. Diese Kosten sind real, nur tauchen sie in keiner Rechnung auf, weil sie über viele Stunden und viele Mitarbeiter verteilt sind.

Diese drei Posten sind der eigentliche Maßstab. Wer sie ignoriert, vergleicht die Softwarekosten mit null und kommt zwangsläufig zu dem Schluss, dass der bisherige Weg billiger sei. Das ist ein Rechenfehler, kein Sparbeschluss.

Der Gegenwert von Software im Einkauf speist sich aus drei Quellen, die sich getrennt schätzen und dann addieren lassen.

Erstens die eingesparte Arbeitszeit. Wenn die Dokumentenverarbeitung deutlich schneller läuft, werden Stunden frei, die sich mit einem realistischen Stundensatz bewerten lassen. Schon wenige eingesparte Stunden pro Woche summieren sich über das Jahr zu einem vierstelligen oder fünfstelligen Betrag.

Zweitens die vermiedenen Überzahlungen. Ein systematischer Abgleich von Bestellung, Lieferschein und Rechnung deckt Preisabweichungen und Doppelzahlungen auf, bevor gezahlt wird. Schon eine Fehlerquote von ein bis zwei Prozent auf das Rechnungsvolumen ergibt bei Millionenbeträgen eine spürbare Summe. Wie groß dieser Posten sein kann, zeigt unser Beitrag Doppelt gezahlt: Wie Rechnungsprüfung versteckte Fehler aufdeckt.

Drittens die genutzten Skonti. Schnellere und verlässlichere Prüfprozesse machen es möglich, Skontofristen einzuhalten, die heute oft verstreichen. Zwei bis drei Prozent Skonto auf einen relevanten Teil des Einkaufsvolumens sind ein eigenständiger Ergebnisbeitrag.

Diesen drei Quellen stehen die Kosten gegenüber: die jährliche Lizenz und der einmalige Onboarding-Aufwand. Sobald die Summe der drei Hebel die jährliche Lizenz übersteigt, arbeitet die Software ab diesem Punkt für das Unternehmen.

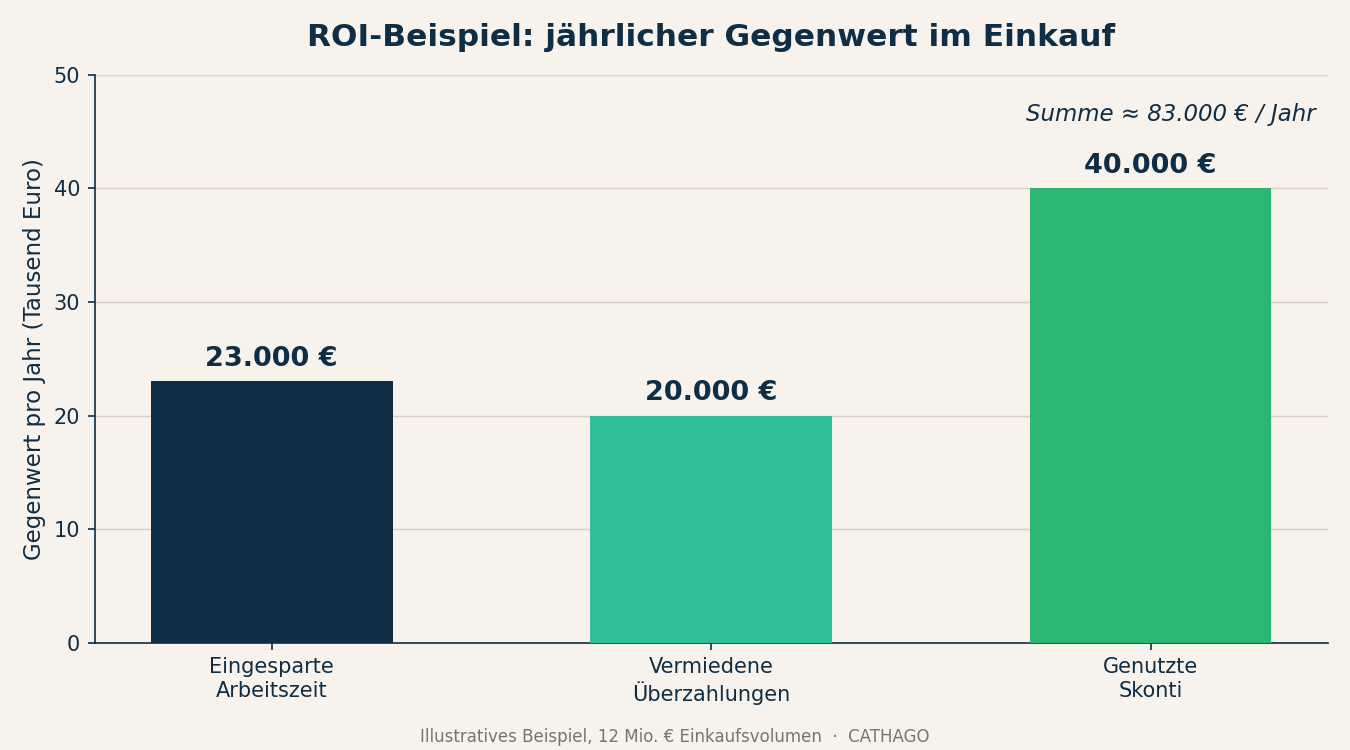

Nehmen wir einen mittelgroßen Betrieb mit 12 Millionen Euro Einkaufsvolumen. Die Buchhaltung spart durch die schnellere Dokumentenverarbeitung zehn Stunden pro Woche, bei 45 Euro Stundensatz sind das rund 23.000 Euro im Jahr. Die automatische Rechnungsprüfung vermeidet Überzahlungen in Höhe von einem Prozent auf ein Viertel der Rechnungen, vorsichtig geschätzt 20.000 Euro. Werden zusätzlich auf zwei Millionen Euro Einkaufsvolumen zwei Prozent Skonto realisiert, kommen 40.000 Euro hinzu.

In Summe stehen rund 83.000 Euro Gegenwert einer Lizenz gegenüber, die typischerweise einen Bruchteil davon kostet. Der Break-even liegt in diesem Beispiel deutlich innerhalb des ersten Jahres. Selbst wenn man jede Annahme halbiert, bleibt die Investition klar positiv.

Wichtig ist dabei die Ehrlichkeit der Annahmen. Ein belastbarer ROI rechnet nicht mit Bestwerten, sondern mit konservativen Schätzungen, die im Zweifel zu niedrig angesetzt sind. Wenn die Investition selbst unter pessimistischen Annahmen trägt, ist die Entscheidung robust. Genau diese Robustheit unterscheidet eine durchgerechnete Investition von einer Wette auf das Effizienzversprechen.

Neben den direkt bezifferbaren Hebeln gibt es Effekte, die sich schwerer in Euro fassen lassen, aber über die Zeit erheblich wirken. Dazu gehört die bessere Datenqualität, die jede Auswertung, jede Kalkulation und jedes Lieferantengespräch verlässlicher macht. Dazu gehört die Transparenz für die Geschäftsführung, die Abweichungen erkennt, solange sie noch beeinflussbar sind. Und dazu gehört die Skalierbarkeit: Ein digitalisierter Prozess wächst mit dem Unternehmen, ohne dass proportional mehr Verwaltungspersonal nötig wird. Diese Effekte gehören nicht in den harten Break-even, aber in die Gesamtbeurteilung.

Die genannten Hebel sind keine theoretischen Größen, sondern genau die Werte, an denen wir CATHAGO messen lassen. Bestellungen laufen rund 50 Prozent schneller, die Dokumentenverarbeitung etwa 75 Prozent schneller, und 100 Prozent der Bestellungen landen strukturiert im ERP statt in verstreuten E-Mails.

Das automatische 3-Wege-Matching gleicht Bestellung, Lieferschein und Rechnung ab und verhindert Überzahlungen, Preisabweichungen und Doppelzahlungen. Der gewonnene Zeitvorsprung in der Prüfung schafft den Spielraum, Skonti tatsächlich zu ziehen. Welche Rolle Skonto und Zahlungsfristen für die Marge spielen, vertieft unser Beitrag Skonto im Bau: Wie viele Tage Verzug Sie 2026 wirklich kosten.

Hinzu kommt ein Effekt, der sich nicht sofort in Euro ausdrücken lässt, aber zunehmend wichtig wird: Entlastung der Mitarbeiter. In einem Markt mit fehlenden Fachkräften ist jede Stunde, die nicht in stupides Abtippen fließt, ein Gewinn. Unser Beitrag zu den 80.000 fehlenden Fachkräften am Bau zeigt, warum Automatisierung im Einkauf hier zur Pflicht wird.

Software im Bau ist keine Glaubensfrage, sondern eine Rechenaufgabe. Wer die versteckten Kosten des heutigen Zustands ehrlich beziffert und ihnen die drei Hebel eingesparte Zeit, vermiedene Überzahlungen und genutzte Skonti gegenüberstellt, erkennt schnell, ob und wann sich eine Investition trägt. In den meisten Fällen liegt der Break-even näher, als es das Bauchgefühl vermuten lässt.

Sie möchten Ihren individuellen ROI nicht schätzen, sondern rechnen? In einem kostenlosen Gespräch gehen wir Ihre Zahlen gemeinsam durch und zeigen, ab wann sich die Investition für Ihren Betrieb bezahlt macht.

Jeder Softwareanbieter verspricht Effizienz. Doch das Risiko der Investition trägt der Geschäftsführer, nicht der Vertrieb. Die ehrliche Frage lautet deshalb nicht, ob Software im Bau hilft, sondern ab welchem Punkt sie sich tatsächlich bezahlt macht. Diese Rechnung lässt sich aufmachen, und zwar nüchterner, als es die Hochglanzbroschüren vermuten lassen.

Digitalisierung im Bau wird selten an Zahlen gemessen. Die Entscheidung fällt häufig nach Bauchgefühl, nach dem Eindruck einer Demo oder nach dem, was der Wettbewerber gerade macht. Für eine Investition, die jährlich wiederkehrende Kosten verursacht, ist das eine schwache Grundlage.

Eine bessere Grundlage ist eine einfache Frage: Was kostet die Software pro Jahr, und welchen messbaren Gegenwert erzeugt sie im selben Zeitraum? Sobald der Gegenwert die Kosten übersteigt, ist der Break-even erreicht. Alles danach ist Rendite. Das klingt trivial, wird aber erstaunlich selten konsequent durchgerechnet.

> Die richtige Frage ist nicht, ob Software etwas bringt, sondern ab welchem Monat sie sich selbst bezahlt hat.

Bevor sich der Gegenwert beziffern lässt, lohnt der Blick auf die Kosten des heutigen Zustands. Diese Kosten sind real, nur tauchen sie in keiner Rechnung auf, weil sie über viele Stunden und viele Mitarbeiter verteilt sind.

Diese drei Posten sind der eigentliche Maßstab. Wer sie ignoriert, vergleicht die Softwarekosten mit null und kommt zwangsläufig zu dem Schluss, dass der bisherige Weg billiger sei. Das ist ein Rechenfehler, kein Sparbeschluss.

Der Gegenwert von Software im Einkauf speist sich aus drei Quellen, die sich getrennt schätzen und dann addieren lassen.

Erstens die eingesparte Arbeitszeit. Wenn die Dokumentenverarbeitung deutlich schneller läuft, werden Stunden frei, die sich mit einem realistischen Stundensatz bewerten lassen. Schon wenige eingesparte Stunden pro Woche summieren sich über das Jahr zu einem vierstelligen oder fünfstelligen Betrag.

Zweitens die vermiedenen Überzahlungen. Ein systematischer Abgleich von Bestellung, Lieferschein und Rechnung deckt Preisabweichungen und Doppelzahlungen auf, bevor gezahlt wird. Schon eine Fehlerquote von ein bis zwei Prozent auf das Rechnungsvolumen ergibt bei Millionenbeträgen eine spürbare Summe. Wie groß dieser Posten sein kann, zeigt unser Beitrag Doppelt gezahlt: Wie Rechnungsprüfung versteckte Fehler aufdeckt.

Drittens die genutzten Skonti. Schnellere und verlässlichere Prüfprozesse machen es möglich, Skontofristen einzuhalten, die heute oft verstreichen. Zwei bis drei Prozent Skonto auf einen relevanten Teil des Einkaufsvolumens sind ein eigenständiger Ergebnisbeitrag.

Diesen drei Quellen stehen die Kosten gegenüber: die jährliche Lizenz und der einmalige Onboarding-Aufwand. Sobald die Summe der drei Hebel die jährliche Lizenz übersteigt, arbeitet die Software ab diesem Punkt für das Unternehmen.

Nehmen wir einen mittelgroßen Betrieb mit 12 Millionen Euro Einkaufsvolumen. Die Buchhaltung spart durch die schnellere Dokumentenverarbeitung zehn Stunden pro Woche, bei 45 Euro Stundensatz sind das rund 23.000 Euro im Jahr. Die automatische Rechnungsprüfung vermeidet Überzahlungen in Höhe von einem Prozent auf ein Viertel der Rechnungen, vorsichtig geschätzt 20.000 Euro. Werden zusätzlich auf zwei Millionen Euro Einkaufsvolumen zwei Prozent Skonto realisiert, kommen 40.000 Euro hinzu.

In Summe stehen rund 83.000 Euro Gegenwert einer Lizenz gegenüber, die typischerweise einen Bruchteil davon kostet. Der Break-even liegt in diesem Beispiel deutlich innerhalb des ersten Jahres. Selbst wenn man jede Annahme halbiert, bleibt die Investition klar positiv.

Wichtig ist dabei die Ehrlichkeit der Annahmen. Ein belastbarer ROI rechnet nicht mit Bestwerten, sondern mit konservativen Schätzungen, die im Zweifel zu niedrig angesetzt sind. Wenn die Investition selbst unter pessimistischen Annahmen trägt, ist die Entscheidung robust. Genau diese Robustheit unterscheidet eine durchgerechnete Investition von einer Wette auf das Effizienzversprechen.

Neben den direkt bezifferbaren Hebeln gibt es Effekte, die sich schwerer in Euro fassen lassen, aber über die Zeit erheblich wirken. Dazu gehört die bessere Datenqualität, die jede Auswertung, jede Kalkulation und jedes Lieferantengespräch verlässlicher macht. Dazu gehört die Transparenz für die Geschäftsführung, die Abweichungen erkennt, solange sie noch beeinflussbar sind. Und dazu gehört die Skalierbarkeit: Ein digitalisierter Prozess wächst mit dem Unternehmen, ohne dass proportional mehr Verwaltungspersonal nötig wird. Diese Effekte gehören nicht in den harten Break-even, aber in die Gesamtbeurteilung.

Die genannten Hebel sind keine theoretischen Größen, sondern genau die Werte, an denen wir CATHAGO messen lassen. Bestellungen laufen rund 50 Prozent schneller, die Dokumentenverarbeitung etwa 75 Prozent schneller, und 100 Prozent der Bestellungen landen strukturiert im ERP statt in verstreuten E-Mails.

Das automatische 3-Wege-Matching gleicht Bestellung, Lieferschein und Rechnung ab und verhindert Überzahlungen, Preisabweichungen und Doppelzahlungen. Der gewonnene Zeitvorsprung in der Prüfung schafft den Spielraum, Skonti tatsächlich zu ziehen. Welche Rolle Skonto und Zahlungsfristen für die Marge spielen, vertieft unser Beitrag Skonto im Bau: Wie viele Tage Verzug Sie 2026 wirklich kosten.

Hinzu kommt ein Effekt, der sich nicht sofort in Euro ausdrücken lässt, aber zunehmend wichtig wird: Entlastung der Mitarbeiter. In einem Markt mit fehlenden Fachkräften ist jede Stunde, die nicht in stupides Abtippen fließt, ein Gewinn. Unser Beitrag zu den 80.000 fehlenden Fachkräften am Bau zeigt, warum Automatisierung im Einkauf hier zur Pflicht wird.

Software im Bau ist keine Glaubensfrage, sondern eine Rechenaufgabe. Wer die versteckten Kosten des heutigen Zustands ehrlich beziffert und ihnen die drei Hebel eingesparte Zeit, vermiedene Überzahlungen und genutzte Skonti gegenüberstellt, erkennt schnell, ob und wann sich eine Investition trägt. In den meisten Fällen liegt der Break-even näher, als es das Bauchgefühl vermuten lässt.

Sie möchten Ihren individuellen ROI nicht schätzen, sondern rechnen? In einem kostenlosen Gespräch gehen wir Ihre Zahlen gemeinsam durch und zeigen, ab wann sich die Investition für Ihren Betrieb bezahlt macht.

%202.png)