Ab 2027 müssen Bauunternehmen mit über 800.000 € Umsatz E-Rechnungen ausstellen. Warum XRechnung allein im Bau zu kurz greift – und welche Rolle GAEB X89 für Leistungsverzeichnis, Aufmaß und automatische Rechnungsprüfung spielt.

Alle reden über XRechnung. Im Bau fehlt damit die halbe Geschichte.

Die Frist steht: Seit dem 1. Januar 2025 muss jedes Unternehmen in Deutschland strukturierte E-Rechnungen empfangen können. Beim Versenden läuft die Übergangsfrist aus, für Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz endet sie zum 31. Dezember 2026. Ab 2027 ist die E-Rechnung für diese Betriebe Pflicht, ab 2028 für alle anderen.

Das Ergebnis ist für unsere Kunden messbar: bis zu 75 % schnellere Belegverarbeitung, 99,9 % digital erfasste Lieferdaten und Bestellungen, die zu 100 % mit Auftragsdaten ins ERP-System zurücklaufen.

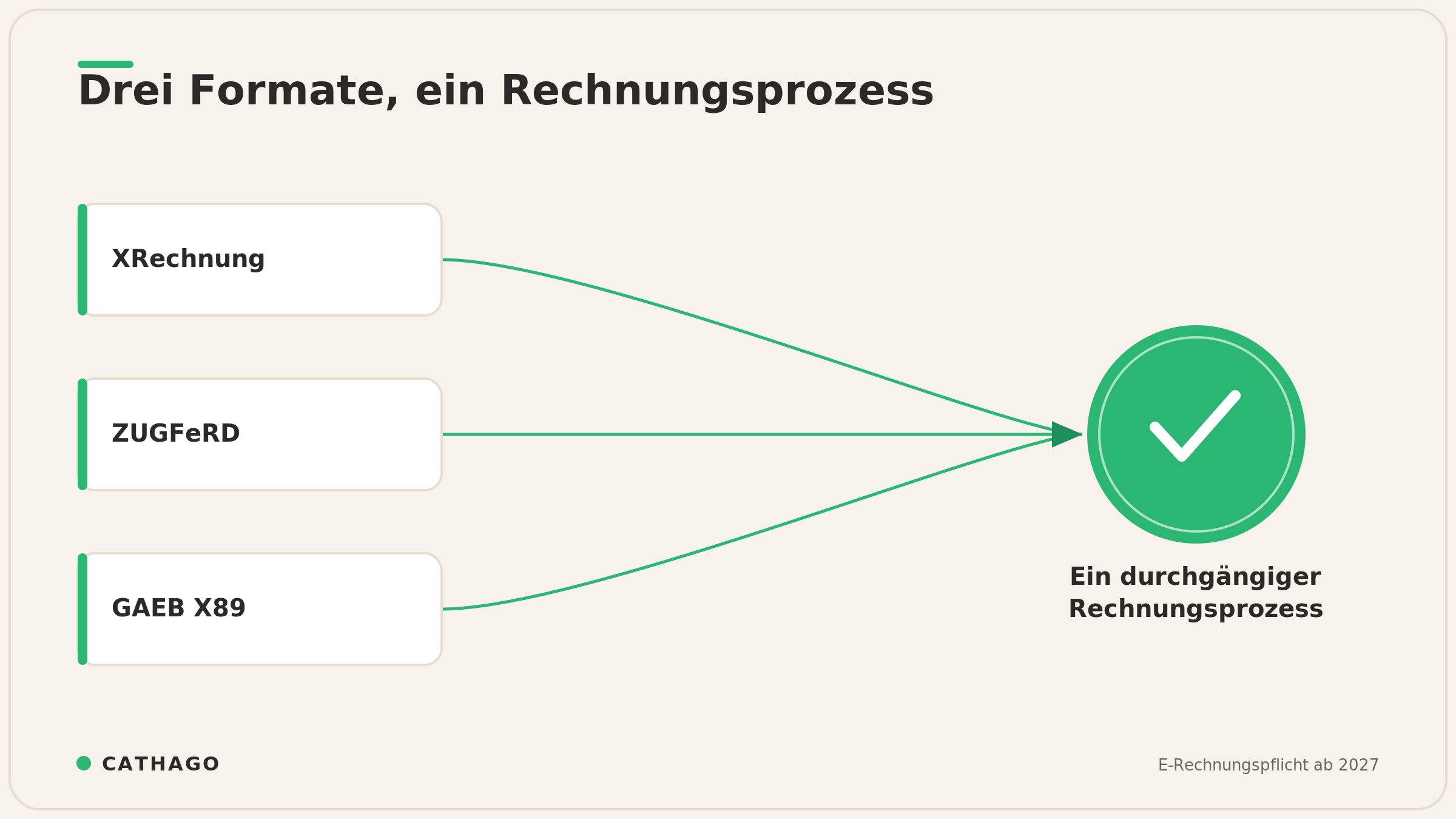

Die Diskussion in der Branche dreht sich fast ausschließlich um zwei Formate: XRechnung und ZUGFeRD. Beide erfüllen die gesetzliche Norm EN 16931, und beide sind für die meisten Branchen völlig ausreichend. Im Bau aber transportieren sie nur die halbe Wahrheit. Denn eine Bau-Rechnung ist selten eine simple Liste aus Menge, Preis und Summe. Sie hängt an einem Leistungsverzeichnis, an Aufmaßen, an Teilleistungen und Zahlungsplänen. Genau dafür gibt es einen eigenen Standard, der in den Schlagzeilen kaum vorkommt: GAEB X89.

GAEB steht für den Gemeinsamen Ausschuss Elektronik im Bauwesen. Seine Datenaustausch-Formate (GAEB DA XML) begleiten seit Jahrzehnten den gesamten Bau-Vergabeprozess: Phase X81 für das Leistungsverzeichnis, X83 für das Angebot, X86 für die Auftragserteilung, und X89 für die Rechnung. Dieser durchgehende Datenfluss ist kein Zufall, sondern das Ergebnis jahrelanger Standardisierungsarbeit, die den realen Ablauf eines Bauauftrags in Datenphasen übersetzt. Wer diese Kette konsequent nutzt, kann vom ersten Angebot bis zur letzten Abschlagsrechnung auf denselben Grunddaten arbeiten.

Der entscheidende Unterschied zu XRechnung liegt im Kontext: Eine XRechnung beantwortet die Frage „Was kostet das?". GAEB X89 beantwortet zusätzlich die Frage „Wozu gehört das?". Jede Rechnungsposition trägt ihren Bezug zum Leistungsverzeichnis mit, also zur exakten LV-Position, zum vereinbarten Einheitspreis, zum aktuellen Aufmaß. Das ist der Kontext, den der Polier, der Bauleiter und die Buchhaltung brauchen, um eine Rechnung überhaupt prüfen zu können. Ohne diesen Bezug ist eine Rechnung über 50.000 Euro für „Betonarbeiten Rohbau OG 2" nicht mehr als eine Zahl, mit GAEB X89 ist sie eine prüfbare Aufstellung, die sich Zeile für Zeile gegen das Leistungsverzeichnis halten lässt.

Wichtig ist dabei die saubere rechtliche Einordnung: GAEB X89 ist kein Ersatz für die gesetzliche E-Rechnung. Die Pflicht ab 2027 erfüllen Sie über ein EN-16931-konformes Format wie XRechnung oder ZUGFeRD. GAEB X89 ist die bauspezifische Ergänzung, die Brücke zwischen der formalen Rechnung und dem, was auf der Baustelle tatsächlich vereinbart und geliefert wurde. Wer 2027 nur auf XRechnung umstellt, ist gesetzlich auf der sicheren Seite, verschenkt aber genau die Daten, die eine Rechnungsprüfung im Bau schnell und belastbar machen. Die beiden Standards schließen sich nicht aus, sie ergänzen sich, und erst zusammen entfalten sie ihren vollen Nutzen.

In der Praxis sieht es heute in vielen Bauunternehmen so aus: Die XRechnung landet im DMS. Der GAEB-Datensatz, wenn er überhaupt mitgeliefert wird, versickert beim Kalkulator oder im AVA-Programm. Der Papierlieferschein vom Bauhof liegt in einem dritten Ordner. Drei Datenquellen, die eigentlich zusammengehören, leben auf drei Inseln. Dabei wäre die Information an sich vorhanden, sie ist nur nicht verbunden. Das Problem ist kein technisches, sondern ein organisatorisches: Niemand hat bislang einen Prozess gebaut, der alle drei Quellen zur selben Zeit am selben Ort zusammenführt.

Die Folge kennt jeder, der schon einmal eine Schlussrechnung geprüft hat: Positionen werden manuell mit dem Leistungsverzeichnis abgeglichen, Aufmaße per Hand nachgerechnet, Lieferscheine herausgesucht. Das kostet Tage, und in diesen Tagen verfällt regelmäßig das Skonto. Drei Tage zu spät, und zwei Prozent sind weg. Bei einer Million Euro Eingangsvolumen summiert sich das schnell in den fünfstelligen Bereich pro Jahr. Das ist kein theoretisches Szenario: Viele Bauunternehmen mit mehreren laufenden Projekten und dutzenden aktiven Nachunternehmern erreichen dieses Volumen ohne weiteres, und zahlen den Preis für langsame Prüfprozesse buchstäblich jedes Quartal.

Die E-Rechnungspflicht zwingt nun ohnehin zur Umstellung. Die eigentliche Frage ist deshalb nicht, ob Sie 2027 elektronisch arbeiten, sondern wie tief Sie die neuen Datenströme nutzen. Eine reine Format-Umstellung, bei der die XRechnung einfach das PDF ersetzt und sonst alles beim Alten bleibt, löst das strukturelle Problem nicht. Sie schafft Compliance, aber keine Effizienz. Wer die Umstellung als Anlass begreift, den gesamten Prüfprozess neu aufzusetzen, hat dagegen die Chance, Jahre an manueller Arbeit dauerhaft einzusparen.

Das Zielbild ist nicht „ein Format gewinnt", sondern ein Workflow, der alle drei parallel verarbeitet. XRechnung und ZUGFeRD liefern die gesetzlich geforderte, prüfbare Rechnung als strukturierten Datensatz, die formale Grundlage, die steuerrechtlich und handelsrechtlich zählt. GAEB X89 liefert den Bau-Kontext: LV-Bezug, Einheitspreise, Aufmaß-Stände, Teilleistungen. Der digitale Lieferschein schließlich liefert den Nachweis, dass die abgerechnete Leistung oder das bestellte Material auch tatsächlich auf der Baustelle angekommen ist. Jedes Format erfüllt eine eigene Funktion, zusammen decken sie den vollständigen Prüfzyklus ab.

Erst wenn diese drei Quellen aufeinandertreffen, wird aus „Rechnung eingegangen" ein automatischer Abgleich: Stimmt die berechnete Menge mit dem Aufmaß? Entspricht der Preis dem vereinbarten LV-Einheitspreis? Gibt es zu jeder Position einen Lieferschein? Das ist der Unterschied zwischen einem Format-Upgrade und einer echten Prozessverbesserung. Ein Nachunternehmer, der für Estricharbeiten in drei Bauabschnitten abrechnet, kann mit GAEB X89 jede Teilrechnung direkt auf die entsprechenden LV-Positionen zurückführen, statt dass der Bauleiter drei Abschlagsrechnungen manuell auf Übereinstimmung mit dem Leistungsverzeichnis prüft.

Für die Praxis bedeutet das: Fordern Sie von Ihren Nachunternehmern und Lieferanten künftig nicht nur die XRechnung, sondern auch den GAEB-Datensatz und den digitalen Lieferschein ein. Das ist keine Mehrbelastung für beide Seiten, wenn die Systeme es unterstützen, es ist die Voraussetzung dafür, dass Rechnungsprüfung aufhört, ein manueller Flaschenhals zu sein. Wer heute die Anforderungen an seine Lieferkette klar definiert, hat morgen einen Prüfprozess, der sich selbst trägt.

Genau dieses Zusammenspiel bilden wir bei CATHAGO ab. Unsere Rechnungsprüfung verarbeitet PDF, ZUGFeRD, XRechnung und GAEB-Daten parallel und gleicht jede Rechnung automatisch gegen Bestellung, Lieferschein und hinterlegte Preise ab, das klassische 3- bzw. 4-Wege-Matching, auf die Bau-Welt zugeschnitten. Der LV-Bezug aus GAEB X89 wird dabei nicht weggeworfen, sondern als Prüfkriterium genutzt: Jede Rechnungsposition wird gegen die entsprechende LV-Position, den vereinbarten Einheitspreis und den erfassten Aufmaßstand gehalten, bevor eine Freigabe erfolgt.

Das Ergebnis ist für unsere Kunden messbar: bis zu 75 % schnellere Belegverarbeitung, 99,9 % digital erfasste Lieferdaten und Bestellungen, die zu 100 % mit Auftragsdaten ins ERP-System zurücklaufen. Was das im Alltag bedeutet: Ein Bauunternehmen, das früher zwei Wochen für die Prüfung einer komplexen Schlussrechnung gebraucht hat, schafft dieselbe Aufgabe in einem Bruchteil der Zeit, und zieht das Skonto, das vorher regelmäßig verfallen ist. Statt drei Datenkanälen auf drei Inseln entsteht ein durchgängiger Prozess, vom Einheitspreis im Leistungsverzeichnis bis zur freigegebenen Rechnung.

Wir haben diesen Ansatz bewusst für die spezifischen Anforderungen des Bauwesens entwickelt, weil generische Rechnungsprüfungslösungen die GAEB-Welt nicht kennen. Eine Software, die für den Handel oder die Industrie gebaut ist, kann XRechnung verarbeiten, aber sie weiß nicht, was ein Einheitspreis, ein Aufmaß oder eine LV-Position ist. Genau dieser branchenspezifische Zuschnitt ist es, der aus einem Compliance-Werkzeug ein echtes Hilfsmittel für die Bauleitung und die Buchhaltung macht.

Die Umstellung auf die E-Rechnung ist keine Kür mehr, sondern Pflicht, und sie ist näher, als die Frist vermuten lässt, weil die internen Prozesse mehr Vorlauf brauchen als die reine Formatumstellung. Erfahrungsgemäß brauchen Bauunternehmen mehrere Monate, um Lieferkette, ERP-System, interne Freigabeprozesse und Mitarbeiter auf den neuen Workflow einzustellen. Wer erst spät im Jahr 2026 beginnt, wird es eng haben, und riskiert, den gesetzlichen Termin mit einem halbfertigen Prozess zu erreichen.

Nutzen Sie den Zwang zur Veränderung, um nicht nur das gesetzliche Minimum zu erfüllen, sondern Ihren Prüfprozess gleich mit zu digitalisieren. Die Umstellung ist ohnehin unvermeidbar, sie ist also keine zusätzliche Investition, sondern eine, die jetzt ohnehin anfällt und die Sie entweder für das Minimum oder für eine echte Verbesserung nutzen können. Wer XRechnung, GAEB X89 und Lieferschein zusammenführt, spart nicht nur Zeit, er zieht Skonti zuverlässig, behält die Kontrolle über jede Position und schafft eine Datenbasis, die auch für spätere ERP-Abstimmungen und Projektabschlüsse trägt.

Sie wollen wissen, wie tief Ihr Unternehmen 2027 vorbereitet ist? Laden Sie unsere Checkliste zur E-Rechnungspflicht für Bauunternehmen herunter oder vereinbaren Sie eine Demo, wir zeigen Ihnen an Ihren eigenen Belegen, wie der automatische Abgleich aus XRechnung, GAEB X89 und Lieferschein in der Praxis aussieht.

Alle reden über XRechnung. Im Bau fehlt damit die halbe Geschichte.

Die Frist steht: Seit dem 1. Januar 2025 muss jedes Unternehmen in Deutschland strukturierte E-Rechnungen empfangen können. Beim Versenden läuft die Übergangsfrist aus, für Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz endet sie zum 31. Dezember 2026. Ab 2027 ist die E-Rechnung für diese Betriebe Pflicht, ab 2028 für alle anderen.

Das Ergebnis ist für unsere Kunden messbar: bis zu 75 % schnellere Belegverarbeitung, 99,9 % digital erfasste Lieferdaten und Bestellungen, die zu 100 % mit Auftragsdaten ins ERP-System zurücklaufen.

Die Diskussion in der Branche dreht sich fast ausschließlich um zwei Formate: XRechnung und ZUGFeRD. Beide erfüllen die gesetzliche Norm EN 16931, und beide sind für die meisten Branchen völlig ausreichend. Im Bau aber transportieren sie nur die halbe Wahrheit. Denn eine Bau-Rechnung ist selten eine simple Liste aus Menge, Preis und Summe. Sie hängt an einem Leistungsverzeichnis, an Aufmaßen, an Teilleistungen und Zahlungsplänen. Genau dafür gibt es einen eigenen Standard, der in den Schlagzeilen kaum vorkommt: GAEB X89.

GAEB steht für den Gemeinsamen Ausschuss Elektronik im Bauwesen. Seine Datenaustausch-Formate (GAEB DA XML) begleiten seit Jahrzehnten den gesamten Bau-Vergabeprozess: Phase X81 für das Leistungsverzeichnis, X83 für das Angebot, X86 für die Auftragserteilung, und X89 für die Rechnung. Dieser durchgehende Datenfluss ist kein Zufall, sondern das Ergebnis jahrelanger Standardisierungsarbeit, die den realen Ablauf eines Bauauftrags in Datenphasen übersetzt. Wer diese Kette konsequent nutzt, kann vom ersten Angebot bis zur letzten Abschlagsrechnung auf denselben Grunddaten arbeiten.

Der entscheidende Unterschied zu XRechnung liegt im Kontext: Eine XRechnung beantwortet die Frage „Was kostet das?". GAEB X89 beantwortet zusätzlich die Frage „Wozu gehört das?". Jede Rechnungsposition trägt ihren Bezug zum Leistungsverzeichnis mit, also zur exakten LV-Position, zum vereinbarten Einheitspreis, zum aktuellen Aufmaß. Das ist der Kontext, den der Polier, der Bauleiter und die Buchhaltung brauchen, um eine Rechnung überhaupt prüfen zu können. Ohne diesen Bezug ist eine Rechnung über 50.000 Euro für „Betonarbeiten Rohbau OG 2" nicht mehr als eine Zahl, mit GAEB X89 ist sie eine prüfbare Aufstellung, die sich Zeile für Zeile gegen das Leistungsverzeichnis halten lässt.

Wichtig ist dabei die saubere rechtliche Einordnung: GAEB X89 ist kein Ersatz für die gesetzliche E-Rechnung. Die Pflicht ab 2027 erfüllen Sie über ein EN-16931-konformes Format wie XRechnung oder ZUGFeRD. GAEB X89 ist die bauspezifische Ergänzung, die Brücke zwischen der formalen Rechnung und dem, was auf der Baustelle tatsächlich vereinbart und geliefert wurde. Wer 2027 nur auf XRechnung umstellt, ist gesetzlich auf der sicheren Seite, verschenkt aber genau die Daten, die eine Rechnungsprüfung im Bau schnell und belastbar machen. Die beiden Standards schließen sich nicht aus, sie ergänzen sich, und erst zusammen entfalten sie ihren vollen Nutzen.

In der Praxis sieht es heute in vielen Bauunternehmen so aus: Die XRechnung landet im DMS. Der GAEB-Datensatz, wenn er überhaupt mitgeliefert wird, versickert beim Kalkulator oder im AVA-Programm. Der Papierlieferschein vom Bauhof liegt in einem dritten Ordner. Drei Datenquellen, die eigentlich zusammengehören, leben auf drei Inseln. Dabei wäre die Information an sich vorhanden, sie ist nur nicht verbunden. Das Problem ist kein technisches, sondern ein organisatorisches: Niemand hat bislang einen Prozess gebaut, der alle drei Quellen zur selben Zeit am selben Ort zusammenführt.

Die Folge kennt jeder, der schon einmal eine Schlussrechnung geprüft hat: Positionen werden manuell mit dem Leistungsverzeichnis abgeglichen, Aufmaße per Hand nachgerechnet, Lieferscheine herausgesucht. Das kostet Tage, und in diesen Tagen verfällt regelmäßig das Skonto. Drei Tage zu spät, und zwei Prozent sind weg. Bei einer Million Euro Eingangsvolumen summiert sich das schnell in den fünfstelligen Bereich pro Jahr. Das ist kein theoretisches Szenario: Viele Bauunternehmen mit mehreren laufenden Projekten und dutzenden aktiven Nachunternehmern erreichen dieses Volumen ohne weiteres, und zahlen den Preis für langsame Prüfprozesse buchstäblich jedes Quartal.

Die E-Rechnungspflicht zwingt nun ohnehin zur Umstellung. Die eigentliche Frage ist deshalb nicht, ob Sie 2027 elektronisch arbeiten, sondern wie tief Sie die neuen Datenströme nutzen. Eine reine Format-Umstellung, bei der die XRechnung einfach das PDF ersetzt und sonst alles beim Alten bleibt, löst das strukturelle Problem nicht. Sie schafft Compliance, aber keine Effizienz. Wer die Umstellung als Anlass begreift, den gesamten Prüfprozess neu aufzusetzen, hat dagegen die Chance, Jahre an manueller Arbeit dauerhaft einzusparen.

Das Zielbild ist nicht „ein Format gewinnt", sondern ein Workflow, der alle drei parallel verarbeitet. XRechnung und ZUGFeRD liefern die gesetzlich geforderte, prüfbare Rechnung als strukturierten Datensatz, die formale Grundlage, die steuerrechtlich und handelsrechtlich zählt. GAEB X89 liefert den Bau-Kontext: LV-Bezug, Einheitspreise, Aufmaß-Stände, Teilleistungen. Der digitale Lieferschein schließlich liefert den Nachweis, dass die abgerechnete Leistung oder das bestellte Material auch tatsächlich auf der Baustelle angekommen ist. Jedes Format erfüllt eine eigene Funktion, zusammen decken sie den vollständigen Prüfzyklus ab.

Erst wenn diese drei Quellen aufeinandertreffen, wird aus „Rechnung eingegangen" ein automatischer Abgleich: Stimmt die berechnete Menge mit dem Aufmaß? Entspricht der Preis dem vereinbarten LV-Einheitspreis? Gibt es zu jeder Position einen Lieferschein? Das ist der Unterschied zwischen einem Format-Upgrade und einer echten Prozessverbesserung. Ein Nachunternehmer, der für Estricharbeiten in drei Bauabschnitten abrechnet, kann mit GAEB X89 jede Teilrechnung direkt auf die entsprechenden LV-Positionen zurückführen, statt dass der Bauleiter drei Abschlagsrechnungen manuell auf Übereinstimmung mit dem Leistungsverzeichnis prüft.

Für die Praxis bedeutet das: Fordern Sie von Ihren Nachunternehmern und Lieferanten künftig nicht nur die XRechnung, sondern auch den GAEB-Datensatz und den digitalen Lieferschein ein. Das ist keine Mehrbelastung für beide Seiten, wenn die Systeme es unterstützen, es ist die Voraussetzung dafür, dass Rechnungsprüfung aufhört, ein manueller Flaschenhals zu sein. Wer heute die Anforderungen an seine Lieferkette klar definiert, hat morgen einen Prüfprozess, der sich selbst trägt.

Genau dieses Zusammenspiel bilden wir bei CATHAGO ab. Unsere Rechnungsprüfung verarbeitet PDF, ZUGFeRD, XRechnung und GAEB-Daten parallel und gleicht jede Rechnung automatisch gegen Bestellung, Lieferschein und hinterlegte Preise ab, das klassische 3- bzw. 4-Wege-Matching, auf die Bau-Welt zugeschnitten. Der LV-Bezug aus GAEB X89 wird dabei nicht weggeworfen, sondern als Prüfkriterium genutzt: Jede Rechnungsposition wird gegen die entsprechende LV-Position, den vereinbarten Einheitspreis und den erfassten Aufmaßstand gehalten, bevor eine Freigabe erfolgt.

Das Ergebnis ist für unsere Kunden messbar: bis zu 75 % schnellere Belegverarbeitung, 99,9 % digital erfasste Lieferdaten und Bestellungen, die zu 100 % mit Auftragsdaten ins ERP-System zurücklaufen. Was das im Alltag bedeutet: Ein Bauunternehmen, das früher zwei Wochen für die Prüfung einer komplexen Schlussrechnung gebraucht hat, schafft dieselbe Aufgabe in einem Bruchteil der Zeit, und zieht das Skonto, das vorher regelmäßig verfallen ist. Statt drei Datenkanälen auf drei Inseln entsteht ein durchgängiger Prozess, vom Einheitspreis im Leistungsverzeichnis bis zur freigegebenen Rechnung.

Wir haben diesen Ansatz bewusst für die spezifischen Anforderungen des Bauwesens entwickelt, weil generische Rechnungsprüfungslösungen die GAEB-Welt nicht kennen. Eine Software, die für den Handel oder die Industrie gebaut ist, kann XRechnung verarbeiten, aber sie weiß nicht, was ein Einheitspreis, ein Aufmaß oder eine LV-Position ist. Genau dieser branchenspezifische Zuschnitt ist es, der aus einem Compliance-Werkzeug ein echtes Hilfsmittel für die Bauleitung und die Buchhaltung macht.

Die Umstellung auf die E-Rechnung ist keine Kür mehr, sondern Pflicht, und sie ist näher, als die Frist vermuten lässt, weil die internen Prozesse mehr Vorlauf brauchen als die reine Formatumstellung. Erfahrungsgemäß brauchen Bauunternehmen mehrere Monate, um Lieferkette, ERP-System, interne Freigabeprozesse und Mitarbeiter auf den neuen Workflow einzustellen. Wer erst spät im Jahr 2026 beginnt, wird es eng haben, und riskiert, den gesetzlichen Termin mit einem halbfertigen Prozess zu erreichen.

Nutzen Sie den Zwang zur Veränderung, um nicht nur das gesetzliche Minimum zu erfüllen, sondern Ihren Prüfprozess gleich mit zu digitalisieren. Die Umstellung ist ohnehin unvermeidbar, sie ist also keine zusätzliche Investition, sondern eine, die jetzt ohnehin anfällt und die Sie entweder für das Minimum oder für eine echte Verbesserung nutzen können. Wer XRechnung, GAEB X89 und Lieferschein zusammenführt, spart nicht nur Zeit, er zieht Skonti zuverlässig, behält die Kontrolle über jede Position und schafft eine Datenbasis, die auch für spätere ERP-Abstimmungen und Projektabschlüsse trägt.

Sie wollen wissen, wie tief Ihr Unternehmen 2027 vorbereitet ist? Laden Sie unsere Checkliste zur E-Rechnungspflicht für Bauunternehmen herunter oder vereinbaren Sie eine Demo, wir zeigen Ihnen an Ihren eigenen Belegen, wie der automatische Abgleich aus XRechnung, GAEB X89 und Lieferschein in der Praxis aussieht.

%202.png)